让不懂建站的用户快速建站,让会建站的提高建站效率!

|

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

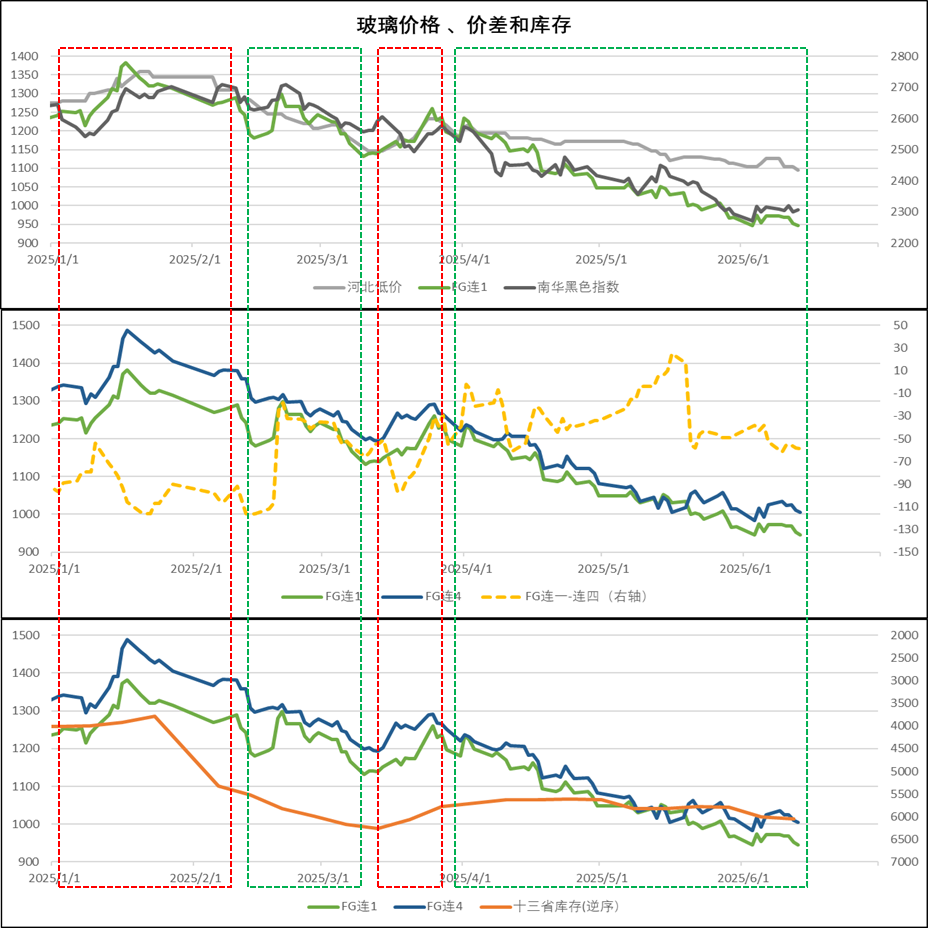

2025年上半年,玻璃供需情况恶化,价钱下行。刻下玻璃处于供需双弱状态。若是后续利润水平保管,玻璃日熔量规画会小幅下行,可能在15.5至15.9万吨区间内波动。需求方面,2023年新开工同比2022年下降20%,因此2025年完满会不时下滑,玻璃需求不才半年规画也难有太大起色。抽象来看,假定日熔量保管在15.7万吨傍边的水平,6-8月需求同比减少6%至8%,全体库存难以有用去化。祥和后续冷修速率,以及旺季需求成色。 一、行情追思 图1 玻璃2025年上半年行情追思  府上起原:Wind、永安期货磋议中心 府上起原:Wind、永安期货磋议中心

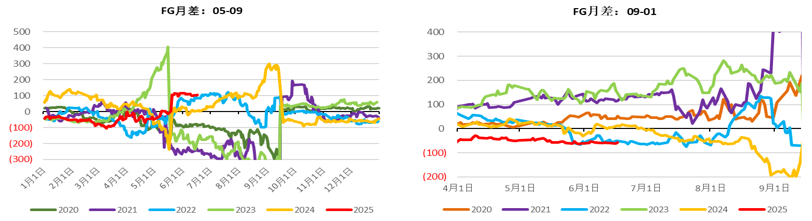

2025年上半年,基本面与宏不雅共振,玻璃价钱较大幅度下行,行情具体不错分为以下四个阶段。 阶段一:1月,春节前市集宏不雅氛围较好,玄色系商品价钱反弹。玻璃日熔量处于较低水平,卑劣深加工场冬储量不算高,市集预期年后卑劣会进行一波补库,在这一配景下,玻璃价钱高潮,但现货和近月价钱上行幅度较小,基差和月差均有走弱。这也标明了这波上行的主要驱动来自于对翌日的预期,而实验仍是偏弱的状态。 阶段二:2月-3月中旬,宏不雅降温,春节期间玻璃库存集中至较高的水平。诚然日熔量保管在较低水平,但节后需求还原较慢,卑劣深加工场订单差,补充原料库存的意愿较弱,浮法玻璃工场库存进一步集中,玻璃价钱下行,基差也莫得走强,尤其是湖北地区的基差处于较弱的水平。 阶段三:3月下旬,需求环比还原,中游营业商补库,市集预期晴朗节前卑劣会补库,玻璃价钱反弹,这仍是由中基差莫得表示走强,但5-9月差高潮较多。 阶段四:4月于今,需求领略握续低迷,旺季不旺。浮法玻璃工场库存在旺季并未有用去化,反而进一步集中至高位。国内宏不雅氛围较差,玄色系商品价钱握续下行。浮法玻璃价钱较大幅度下落,在这仍是由中,基差走强,但月差仍保管在偏低水平。 2025年,玻璃月差基本一直保管contango的结构。从图2中不错看到,2023年绝大部分时期,玻璃9-1月差和1-5月差皆为正,一是因为库存基本处于去化状态,现货相对健康,二是市集对远月地产需求预期较差,因此月间呈back结构。2024年,跟着玻璃库存集中到较高水平,月差渐渐滚动为contango结构,尤其是不才半年,由于湖北地区仓单不断难度较大的原因,近月压力很大,月差时常走向深度contango。本年月差仍保管contango的结构,但由于十足价钱较低,利润赔本等原因,月差并莫得大幅走弱。 图2 玻璃月差  府上起原:Wind、永安期货磋议中心 府上起原:Wind、永安期货磋议中心

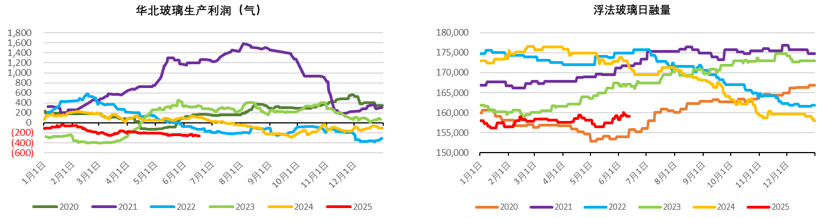

二、供应保管低位,需求领略疲软 (一)供应保管低位水平,边缘下行力度消弱 供应方面,2024年下半年,浮法玻璃价钱下行,坐蓐赔本幅度增大,部分产线启动冷修,2024年底日熔量降至15.8万吨。本年上半年,浮法玻璃坐蓐利润仍保管在较低的水平,但日熔量并未进一步下行,而是在15.6万至16.0万区间涟漪。究其原因,可能有如下几点:最初,刻下日熔量已经处于较低的水平,剩下的产线抗赔本的智商可能较强,尤其是在2023年下半年和2024年上半年利润较好的配景下,刻下赔本的时期可能还不够长;其次,部分坐蓐企业可能思撑到下半年金九银十传统旺季,看需求能否有好转。 刻下浮法玻璃日熔量仍处于连年来偏低的水平。咫尺,使用煤手脚燃料的玻璃产线坐蓐仍未赔本,使用石油焦手脚燃料的玻璃产线坐蓐利润小幅赔本,使用自然气手脚原料的产线赔本较多。部分坐蓐企业抒发了冷修意愿,但收场力度需要进一步不雅察。因此,日熔量规画会下行,但幅度可能不会太大,咱们规画保管日熔量保管在15.5至15.9万吨的区间之内。 图3 浮法玻璃坐蓐利润和日熔量  府上起原:卓创资讯、永安期货磋议中心 府上起原:卓创资讯、永安期货磋议中心

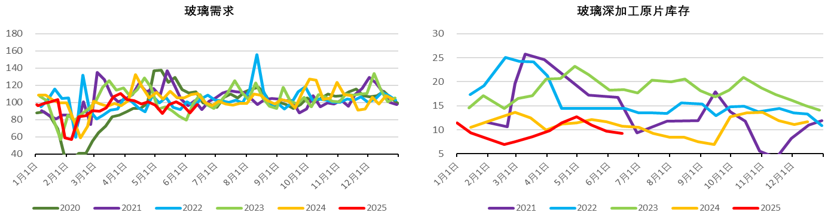

(二)地产完满下行,需求大幅走弱 需求方面,本年1月冬储力度弱,表需同比下降较多;2-5月,结尾复工进程安逸,诚然卑劣玻璃深加工场的玻璃原片库存不高,但由于订单不好,卑劣补库意愿偏弱,全体需求呈现旺季不旺的状态。 玻璃需求与地产完满面积息息筹划,信得过完满面积不错拆分为新开工面积顺延部分和“保交楼”部分。2022年新开工同比2021年大幅下行,但咱们看到,2024年浮法玻璃需求并未大幅下降。对此可能的证实有两种:其一,双层玻璃至三层玻璃渗入率增多,单元完满面积浮法玻璃需求量增多;双层玻璃与三层玻璃基本皆只用一层Low-e玻璃,Low-e需求反馈地产完满的下降,多层玻璃渗入率的增多则体咫尺白玻表需增多上;其二,沙河湖北地区玻璃营业商和期现商的库存增多,同期,部分白玻库存滚动为Low-e制品库存。以上库存皆未在浮法玻璃库存统计样本中,实质导致了这部分库存“隐性化“,从而使咱们联想出的表需有“虚高”。 2023年新开工面积比拟2022年进一步下滑,因此2025年新开工面积顺延的完满面积同比不时下行。“保交楼”方面,由于房企资金情状走差,且大部分容易扩充的表情可能在2023至2024年已经完成,因此规画2025年“保交楼”的量规画不会比2024年好。抽象来看,2025年信得过完满量规画低于2024年。 本年一季度,由于地产完满较差,同期保交楼和旧城区纠正的力度较前两年有所消弱,因此浮法玻璃卑劣复工进程较慢。诚然卑劣玻璃深加工场的玻璃原片库存不高,但由于订单不好,卑劣补库意愿较弱。诚然4月玻璃需求边缘好转,卑劣刚需补货,中游营业商投契需求增多,但全体旺季领略一般。1-5月,玻璃需求同比下滑8.0%。后续6-7月,华东地区迎来梅雨季节,玻璃需求步入传统淡季。 图4 浮法玻璃需乞降深加工场原料库存  府上起原:Wind、卓创资讯、隆众资讯、永安期货磋议中心 府上起原:Wind、卓创资讯、隆众资讯、永安期货磋议中心

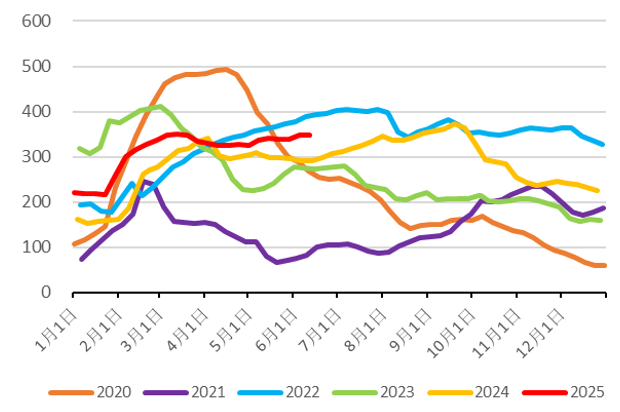

(三)库存水平较高,去库难度偏大 库存方面,尽管1-5月浮法玻璃日熔量保管在低位,但由于需求领略很弱,因此库存并未有用去化,反而集中至较高的水平。刻下湖北地区库存处于很高的水平,可能会对该地区玻璃价钱变成较大压力,进而压制近月盘面价钱。刻下在供需双弱的配景下,浮法玻璃要有用去库,需要较大数目的冷修出现或者是需求有比较表示的改善。 图5 玻璃工场库存  府上起原:卓创资讯、隆众资讯、永安期货磋议中心 府上起原:卓创资讯、隆众资讯、永安期货磋议中心

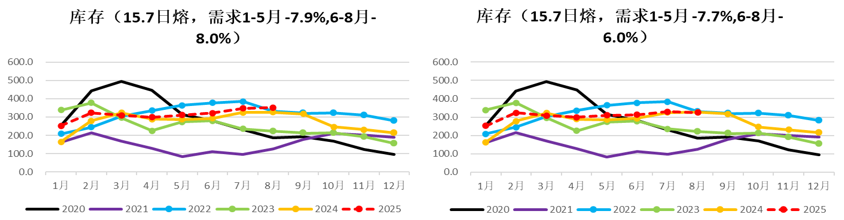

三、2025年下半年供需阵势预测 供应方面,咫尺使用煤手脚燃料的玻璃产线坐蓐仍未赔本,使用石油焦手脚燃料的玻璃产线坐蓐利润在盈亏近邻,使用自然气手脚原料的产线赔本,若是后续利润水平保管的话,咱们规画玻璃日熔量不会大幅下行,可能保管在15.5至15.9万吨近邻。 需求方面,玻璃需乞降地产完满筹划,滞后新开工约略2年傍边。2023年新开工同比2022年下降20.4%,2025年这部分新开工推过来的完满会不时下滑。此外,由于地产销售领略仍未大幅好转,保交楼的力度规画仍不会太强。因此咱们规画2025年地产完满量比拟2024年不时下行。玻璃需求不才半年规画也难有太大起色。 从月度均衡表来看,假定日熔量保管在15.7万吨傍边的平均水平,6-8月需求同比减少6%至8%,全体库存难以有用去化。祥和后续产线冷修的速率,以及需求旺季的成色。 图6 浮法玻璃库存预估  府上起原:卓创资讯、永安期货磋议中心 府上起原:卓创资讯、永安期货磋议中心

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:李铁民 |